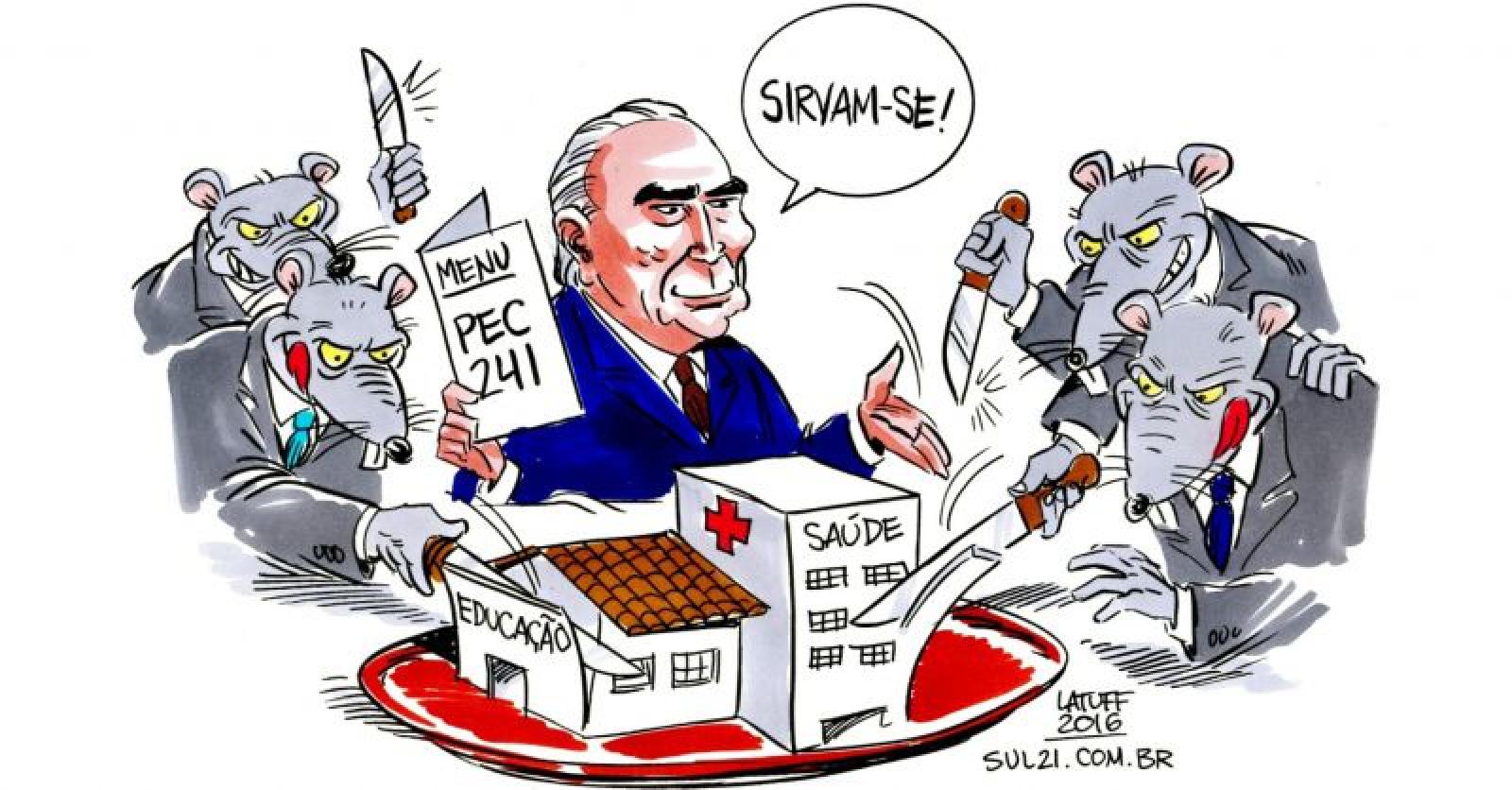

O Coletivo Nacional de Advogados de Servidores Públicos (CNASP) vem a público manifestar sua preocupação com a Proposta de Emenda à Constituição n° 241 (PEC 241/2016) aprovada pelo Plenário da Câmara dos Deputados, já em segundo turno de votação, no último dia 25-10-2016, e que acarretará consequências graves para os servidores públicos de todos os poderes da União.

A PEC 241/2016 foi concebida pelo esforço conjunto do Ministério da Fazenda e do Ministério do Planejamento, Orçamento e Gestão, com o propósito de acrescentar novos artigos ao Ato das Disposições Constitucionais Transitórias (ADCT) e instituir o denominado Novo Regime Fiscal no âmbito dos Orçamentos Fiscal e da Seguridade Social da União pelo prazo de vinte exercícios financeiros.

Trata-se da instituição de limites individualizados para as despesas primárias de todos os Poderes e instituições com autonomia administrativa e financeira que integram a União , tendo como referencial inicial a despesa primária do exercício de 2016, resguardada, para atualização dos limites de despesa dos exercícios seguintes, apenas a reposição inflacionária apurada no exercício antecedente pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). A inserção desses limites nos regramentos constitucionais de política orçamentária implica um profundo (e grave) ponto de inflexão em nossa trajetória constitucional: o aporte de recursos nos serviços públicos essenciais, ainda que assegurados percentuais mínimos pelo texto constitucional, passa a se submeter à restrição do assim denominado “teto de gastos”, desvinculando-se o repasse mínimo do real tamanho das receitas de arrecadação que devem compor sua base de cálculo, de modo que o crescimento do orçamento público, nas próximas duas décadas, não terá um acompanhamento pareado do mínimo de recursos que a União necessariamente tem de destinar a áreas essenciais como saúde (art. 198, §2°, I, da CF) e ensino (art. 212, caput, da CF) .

Para as pautas reivindicatórias dos servidores públicos, a perspectiva é ainda mais preocupante, considerando que a redução da despesa com o quadro de pessoal é um dos objetivos principais da política ortodoxa de limitação de recursos proposta pela PEC 241/2016. Como a definição do limite de gastos estará rigidamente vinculada ao índice inflacionário apurado pelo IPCA no período de doze meses encerrado em junho do exercício antecedente (art. 102, §1°, II), haverá considerável restrição no já limitado espaço de participação das bases do funcionalismo e de suas representações sindicais na defesa direta de seus direitos perante a União. A já frágil gestão democrática do orçamento público está em risco!

Como exemplo disso, tem-se que o Novo Regime Fiscal proposto pela PEC 241/2016 sistematiza, no art. 104 do ADCT, um instrumento inibitório segundo o qual, no caso de descumprimento do limite de despesa em um determinado exercício financeiro, o Poder ou instituição “desobediente” é submetido a um rol de vedações que atinge diretamente o quadro de pessoal que o integra. Os servidores têm inviabilizada, por exemplo, a concessão, a qualquer título, de vantagem, aumento, reajuste ou adequação de remuneração (fica vedada inclusive a revisão geral prevista no art. 37, X, da CF), até o final do exercício de retorno das despesas aos respectivos limites, sem que haja garantias concretas de que esse termo final não se torne um prazo indeterminado que inviabilize, de forma permanente, o atendimento das demandas do funcionalismo.

O que se vê é que o Novo Regime Fiscal cria pesadas restrições à política orçamentária relacionada às despesas primárias, que correspondem justamente ao conjunto de gastos relacionados à oferta de serviços públicos essenciais à sociedade e ao custeio do conjunto de servidores públicos vinculados aos quadros funcionais responsáveis pela prestação desses serviços. Já as despesas financeiras, relacionadas, por exemplo, ao pagamento dos juros da dívida pública, não foram vinculadas ao limite de gastos do Novo Regime Fiscal.

Num país que sofre com uma das mais brutais desigualdades sociais do mundo, causa espanto a propositura, pelo Poder Executivo, e aprovação avassaladora, pelo Legislativo, de um projeto de gestão das finanças públicas que onera gravemente as bases mais vulneráveis da população, em detrimento de pautas históricas, como as reformas voltadas à implementação de um regime de tributação progressiva sensível aos rendimentos e ao acúmulo patrimonial dos contribuintes mais privilegiados, capaz de assegurar, assim, verdadeira justiça fiscal na arrecadação dos fundos mantenedores do orçamento público.

Diante do exposto, o CNASP vem manifestar seu repúdio ao Novo Regime Fiscal apresentado pela PEC 241/2016, pois o mesmo representa grave ruptura do Estado brasileiro com seus compromissos constitucionais originários de efetivação e proteção da justiça social mediante prestação de serviços públicos essenciais que não podem, em hipótese alguma, ser objeto de um plano de limitação de gastos que restrinja a gestão democrática do orçamento público.

26 de outubro de 2016.

____

1 “Art. 102. Ficam estabelecidos, para cada exercício, limites individualizados para as despesas primárias: I – do Poder Executivo; II – do Supremo Tribunal Federal; do Superior Tribunal de Justiça; do Conselho Nacional de Justiça; da Justiça do Trabalho; da Justiça Federal; da Justiça Militar da União; da Justiça Eleitoral; e da Justiça do Distrito Federal e Territórios, no âmbito do Poder Judiciário; III – do Senado Federal; da Câmara dos Deputados; e do Tribunal de Contas da União, no âmbito do Poder Legislativo; IV – do Ministério Público da União e do Conselho Nacional do Ministério Público; e V – da Defensoria Pública da União”.

2 A vinculação do mínimo constitucional de recursos assegurados para saúde e ensino ao limite de despesas fixado pela PEC 241/2016 é feita na redação proposta para o art. 105 do ADCT (reproduzida a seguir de acordo com a redação levada ao segundo turno de votação na Câmara dos Deputados): “Art. 105. Na vigência do Novo Regime Fiscal, as aplicações mínimas em ações e serviços públicos de saúde e em manutenção e desenvolvimento do ensino equivalerão: I – no exercício de 2017, às aplicações mínimas calculadas nos termos do inciso I do § 2º do art. 198 e do caput do art. 212, da Constituição; e II – nos exercícios posteriores, aos valores calculados para as aplicações mínimas do exercício imediatamente anterior, corrigidos na forma estabelecida pelo inciso II do § 1º do art. 102 deste Ato das Disposições Constitucionais Transitórias”.

3 Neste ponto, cumpre referir trecho do estudo técnico elaborado pela Consultoria Legislativa da Câmara dos Deputados, sobre os impactos da PEC n° 241/2016: “Quanto às despesas com pessoal, entendemos que este será o principal amortecedor das despesas primárias, juntamente com os investimentos. De fato, o próprio texto da proposta contém em seu art. 103 a previsão de que em caso de violação do limite das despesas primárias passarão a viger vedações que incidem exclusivamente sobre a rubrica das despesas com pessoal, impedindo aumentos e reajustes, criação de cargos, admissão de pessoal e até mesmo a realização de concurso público. Ao lado das despesas previdenciárias, as despesas com pessoal são a principal rubrica dentro das despesas primárias. Logo, é normal buscar-se a limitação das despesas primárias por meio da limitação ao crescimento destas despesas. Quanto a esse tópico, nosso senão recai somente sobre a imposição única e total das vedações, sem qualquer tipo de gradação. Tal estratégia pode impedir, por exemplo, que até mesmo os cargos efetivos que venham a ficar vagos possam ser preenchidos, em função da proibição de se realizar concursos públicos. Em alguns setores específicos da Administração Pública, com poucos funcionários na área fim, tal medida pode até mesmo inviabilizar o seu funcionamento, causando danos talvez maiores do que o aumento da despesa com pessoal. Assim sendo, numa discussão posterior, no momento de se definir o mérito, talvez seja interessante pensar em formas graduais para as vedações ao crescimento das despesas com pessoal” (D’ABADIA, Bruno Magalhães. Possíveis Impactos da Aprovação da PEC n° 241/2016. Câmara dos Deputados. Consultoria Legislativa: estudo técnico. Agosto/2016. Disponível em: http://www2.camara.leg.br/documentos-e-pesquisa/publicacoes/estnottec/areas-da-conle/tema10/10338_2016_possiveis-impactos-da-aprovacao-da-pec-241-2016_bruno-dabadia-1/at_download/arquivo. Acessado em 24-10-2016). Grifo nosso.

4 Nesse sentido, vale destacar a análise feita por Flávio Tonelli Vaz, assessor técnico da Câmara dos Deputados e especialista em orçamentos e políticas públicas, em texto publicado na edição de agosto de 2016 do Le Monde Diplomatique Brasil: “A dívida pública brasileira não é grande comparada com a dos demais países, mas a conta de juros é desproporcional. O Brasil paga as maiores taxas de juros do mundo. Somente nessa conta, em 2013, foram R$ 248,9 bilhões; em 2014, R$ 311,4 bilhões; e, em 2015, ela cresceu 61%, para R$ 501,8 bilhões. Mesmo em relação ao PIB, esses números passaram de 4,83%, em 2013, para 8,50%, em 2015. No ano passado, a despesa com juros superou aquelas com benefícios previdenciários, por exemplo, que foi de R$ 436,1 bilhões. Esse governo, porém, elege como prioridade cortar os direitos dos trabalhadores para manter intocável a felicidade dos rentistas” (VAZ, Flávio Tonelli. O Golpe é também nos direitos sociais: excluindo o povo do orçamento público. Le Monde Diplomatique Brasil. São Paulo: agosto de 2016. Disponível em http://www.diplomatique.org.br/artigo.php?id=2144. Acessado em 24-10-2016).

5 Sobre a pauta da Reforma Tributária Progressiva, vale a leitura do documento Austeridade e Retrocesso: Finanças Públicas e Política Fiscal no Brasil São Paulo: Fórum, 21; Fundação Friedrich Ebert Stiftung (FES); GT de Macro da Sociedade Brasileira de Economia Política (SEP); e Plataforma Política Social, setembro de 2016. Disponível em http://brasildebate.com.br/wp-content/uploads/Austeridade-e-Retrocesso.pdf. Acessado em 24-10-2016